Dr. Wolf Schumacher, Vorsitzender des Vorstands, Aareal Bank AG, Wiesbaden, berichtet wie das Geschäftsmodell der Banken durch 4 zentrale Herausforderungen beeinflusst wird: 1.) Regulierung und Reformvorhaben; 2.) Volatile Konjunktur-Aussichten; 3.)Volkswirtschaftliche und gesellschaftliche Rolle; 4.) Ungelöste Staats- und Schuldenkrise in Europa

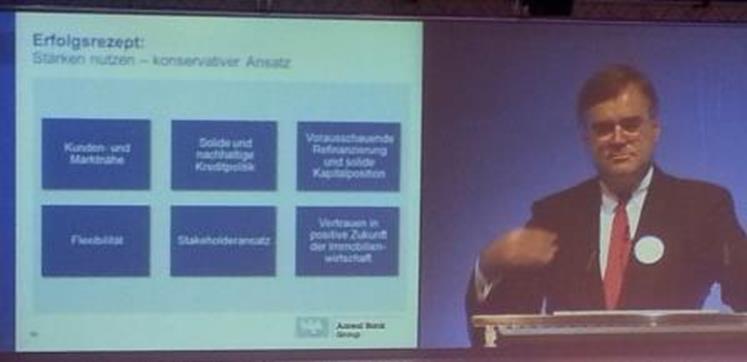

Die Aareal Bank AG war vor 8 Jahren ein dramatischer Sanierungsfall, aber aus eigener Kraft den Change geschafft. Das Erfolgsrezept bestand darin, die Stärken zu nutzen. Insbesondere 6 Stärken wurden genutzt: 1. Kunden- und Marktnähe, 2. Solide und nachhaltige Kreditpolitik, 3. Vorausschauende Refinanzierung und solide Kapitalpositionen, 4. Flexibilität, 5. Stakeholderansatz, 6. Vertrauen in positive Zukunft der Immobilienwirtschaft.

Das “New Normal” für gewerbliche Immobilienfinanzierer lautet:

- Wettbewerb und Kreditmargen: Wettbewerb und Kreditmargen auf gesundem Niveau (Kreditmargen liegen somit deutlich über dem wenig nachhaltigen Vorkrisenniveau)

- Kapital, Refinanzierung und Liquidität: Höhere Kapital- und Liquiditätsanforderungen; Trend zu konservativeren Bilanzstrukturen; Wachsender Wettbewerb um Kundeneinlagen und pfandbrieffähiges Geschäft

- Eigenkapitalrenditen: Erreichbares, nachhaltiges RoE-Niveau im Vergleich zum “Old Normal” gesunken

Die Antwort zu diesem “New Normal” lautet nun nicht: ” Das passt uns nicht!”; sondern: “Das ist die neue Realität!”

Aus diesen Herausforderungen leitete die Aareal-Bank u.a. folgende Maßnahmen für 2015/2016 ab:

1. Refinanzierungsstrategie: Weiterhin Vermeidung einer zu starken Abhängigkeit vom Kapitalmarkt durch Erhöhung der Einlagen und Pfandbriefe im Funding-Mix.

2. Commercial Real Estate-Neugeschäft: CRE-Neugeschäftsallokation in Märkten mit LTV-Ratios zwischen 60%-70% und damit relativ geringer Risikogewichtung sowie hohem Refinanzierungsanteil über Covered Bonds.

3. Neugeschäftskapazität: Stärkung der Kundenbeziehungen mit der Ausdehnung des Geschäfts durch stärkere Kooperationen über Syndizierung und Club Deals

4. Aareon: Verbesserung des Erfolgsbeitrages

5. Kostenbasis: Fortgeführte Kostendisziplin

6. Kapitalstruktur: Optimierung der Kapitalstruktur nach Umsetzung der technischen regulatorischen Richtlinien und adäquater Bepreisung der Instrumente durch die Märkte.

(Dr. Wolf Schumacher präsentiert das Erfolgsrezept der Aareal Bank im Change-Prozess)

Lieber Herr Grotheer,

vielen Dank für die ausgezeichnete (Kurz-)Berichterstattung vom Congress. Fast, als wäre ich auch dieses Mal dabei. Leider hat es in diesem Jahr nicht geklappt. Hoffentlich werden Sie von jemandem Anderen mit Getränken versorgt? 🙂

Viele Grüße aus Augsburg

Rainer Pollmann