In Zeiten der Krise sind Controller als Partner des Managements besonders gefragt. Sie bereiten die Entscheidungen des Managements vor, indem sie Szenarien entwickeln und deren finanzielle Auswirkungen berechnen. Ein wichtiger Aspekt ist meist nicht Bestandteil solcher Szenarien: Die mögliche Reaktion wichtiger Stakeholder auf Management-Entscheidungen und deren finanzielle Auswirkungen! In diesem Beitrag soll am realen Beispiel der adidas AG gezeigt werden, warum bei der Vorbereitung von Entscheidungen die Unternehmenskommunikation mit einbezogen werden sollte: Alternativen sind erst dann vollständig und vergleichbar, wenn die Total Costs of Decision bekannt sind.

Die Fakten, von außen betrachtet:

Die adidas AG leidet, wie viele Unternehmen, unter der Corona Krise. So teilte das Unternehmen Ende März 2020 durch seinen CEO Kasper Rorsted mit, die Mietzahlungen für die Läden des Sportkonzerns aussetzen zu wollen. Erst 14 Tage vorher verkündete der CEO für 2019 einen Rekordgewinn von ca. 1,9 Mrd. €. Die Folge war ein Shitstorm in den sozialen Medien. Tausende kündigten an, nie wieder adidas-Produkte zu kaufen oder verbrannten sie sogar vor laufender Kamera. Das Unternehmen wurde von Politikern und Verbänden öffentlich kritisiert (Handelsblatt 30.3.2020). Die Medien berichteten ausführlich.. Nach ca. drei Tagen reagierte adidas, nahm die Entscheidung zurück, publizierte einen offenen Entschuldigungsbrief und versuchte so, die Öffentlichkeit zu beruhigen.

Marken wie adidas funktionieren über Emotionalisierung und Selbstinszenierung. Die öffentliche Entrüstung führte zu einer negativen Emotionalisierung. Das ist für eine Marke wie adidas ein worst case, denn die Folge ist ein enormer Imageschaden!

Konsumenten (Stakeholder) werden sich noch Jahre daran erinnern und als Reaktion auf den Vorfall Produkte der Wettbewerber bevorzugen. Schaden hat auch die Glaubwürdigkeit genommen. Zukünftig werden viele Menschen Aussagen des Unternehmens (bspw. zum Umweltschutz und dem sozialen Engagement) kritisch hinterfragen mit der Tendenz, sie als unglaubwürdig abzulehnen. In der Folge könnten diese Widerstände weitere Vorhaben des Unternehmens deutlich erschweren.

PR-Experten1 kritisieren deshalb die Kommunikationsabteilung der adidas AG für deren fahrlässige und mangelhafte Krisenkommunikation. So seien auch klare Botschaften zur gesellschaftlichen Verantwortung und Solidarität vermisst worden.

Mein Fazit: Ich gehe davon aus, dass die Unternehmenskommunikation nicht in die Entscheidungsfindung eingebunden war und daher von den Folgen selbst überrascht wurde – Folgen, die sich angesichts der medialen globalen Vernetzung von Menschen so schnell zum Selbstläufer entwickeln, dass auch die beste Kommunikation sie im Nachgang nicht stoppen oder gar revidieren kann.

So könnte es abgelaufen sein:

Ich schicke voraus, dass ich keine Informationen aus dem Unternehmen habe und den folgenden case auf der Basis von zwei Vorgängen entwickle: Die Absichtserklärung von adidas, die Mietzahlungen einzustellen, und den darauffolgenden medialen (Entrüstungs-)Sturm. Die folgenden Zeilen sind daher reine Spekulation. Weder weiß ich etwas über das Tun und Lassen der handelnden Personen noch, wie im Einzelnen reagiert wurde. Ich übertrage lediglich meine Erfahrungen aus ähnlich gelagerten Fällen.

Mitte März nimmt die Corona Krise ihren Lauf, massive wirtschaftliche Beeinträchtigungen zeichnen sich ab. Das Controlling der adidas AG entwickelt unterschiedliche Szenarien inclusive Maßnahmenplänen. Zwei mögliche, verkürzt dargestellt:

- Ein Stopp der Mietzahlungen für 26 Stores in Deutschland. Das erhöht die Liquidität für die nächsten Monate um den Betrag X.

- Ein Gehaltsverzicht des Top-Managements (1. und 2. Ebene), Stopp des Aktienrückkaufprogramms sowie Kurzarbeit der Mitarbeiter führen zum exakt gleichen Betrag X.

CEO Kasper Rorsted entscheidet sich für Szenario 1, lässt die Mietzahlsperrungen bereits in die Wege leiten und beauftragt die Unternehmenskommunikation, eine Pressemeldung zu veröffentlichen. Die Unternehmenskommunikation weist auf mögliche Imageschäden hin; die sich allerdings finanziell nicht exakt beziffern lassen. Das Schweigen der Kommunikationsabteilung in den ersten Tagen des medialen Shitstorms lässt mich vermuten, dass es vonseiten der Unternehmenskommunikation durchaus einen Einwand gegeben haben könnte, der aber ignoriert wurde. Andernfalls hätten rechtzeitig Pläne und Maßnahmenpakete für eine Krisenkommunikation “aus dem Schreibtisch” geholt” werden können.

Der von den medialen Beschimpfungen überraschte Vorstand gibt dem für solche Fälle vorgesehenen “SWOT-Team”, also der Unternehmenskommunikation der adidas AG, den Auftrag, den Shitstorm einzudämmen. Dazu werden die meisten Mitarbeiter der Unternehmenskommunikation von anderen Projekten abgezogen und ein auf Krisenkommunikation spezialisierte Agentur beauftragt, die fünf Consultants zur Verfügung stellt[1].

Diverse Maßnahmen werden entwickelt und umgesetzt. Unter anderem wird ein offener Entschuldigungsbrief in mehreren (Print)Medien publiziert. Darin wird der Stopp der Mietzahlungen zurückgenommen, stattdessen Szenario 2 angekündigt. Nach ca. 2 Wochen ist die Krise vorläufig behoben.

Sehen wir uns die Folgen an:

Der Gehaltsverzicht des Top-Managements (1. und 2. Ebene), der Stopp des Aktienrückkaufprogrammes sowie die Kurzarbeit der Mitarbeiter hätten zum gleichen Einspar-Betrag wie der Stopp der Mietzahlungen geführt, hätte man sich sofort für diese Variante entschieden. Nun kommt es stattdessen zu massiven Folgekosten (Krisenkommunikation, Umsatzrückgänge (=geringere Kooperationsbereitschaft von Stakeholdern=Kunden), sinkende Mitarbeitermotivation, Einbruch von Wertschätzung und Rückhalt bei den Stakeholdern.

Insgesamt könnte es sein, dass das Geschäftsmodell von adidas in der Zukunft viel kritischer hinterfragt wird[2], gerade hinsichtlich der Arbeitsbedingungen in den Herstellungsländern. Adidas AG wird also zukünftig mehr dafür tun müssen, das verlorene Vertrauen zurückzugewinnen. Mehr tun bedeutet hier, einen intensiveren Dialog mit relevanten Stakeholdern (z.B. Öffentlichkeit, potenziellen Investoren) zu führen. Intensiverer Dialog bedeutet eine Ausweitung des Kommunikationsbudgets oder aber die Einstellung oder Reduzierung anderer Maßnahmen der Unternehmenskommunikation.

Abbildung 3: Annahmen dazu in der Fußnote erläutert [3]

So hätte ein alternativer Verlauf aussehen können:

Mitte März nimmt die Corona Krise ihren Lauf, massive wirtschaftliche Beeinträchtigungen zeichnen sich ab. Das Controlling der adidas AG macht seine Hausaufgaben und entwickelt diverse Szenarien inclusive Maßnahmenplänen.

- Ein Stopp der Mietzahlungen für 26 Stores in Deutschland. Das erhöht die Liquidität für die nächsten Monate um den Betrag X.

- Ein Gehaltverzicht des Top-Managements (1. und 2. Ebene), Stopp des Aktienrückkaufprogramms sowie Kurzarbeit der Mitarbeiter führen zum exakt gleichen Betrag X.

Der Leiter des Controllings bespricht mit dem Leiter der Unternehmenskommunikation die Szenarien mit Blick auf Image und Reputation. Der Leiter der Unternehmenskommunikation weist darauf hin, dass adidas AG erst 14 Tage zuvor sehr offensiv den Rekordgewinn 2019 in Höhe von 1,9 Milliarden Euro publiziert hatte und sieht infolgedessen Probleme bei der öffentlichen Wahrnehmung und Bewertung von Mietzahlungsstopps. Außerdem verweist er auf die potenzielle Gefahr durch verkürzte Darstellungen in diversen Medien, in denen möglicherweise nicht zwischen privaten und institutionellen Vermietern (Immobilienfonds, Versicherer, Betreiber von Einkaufszentren uvm.) unterscheiden werden. Er empfiehlt Szenario 2, da sich dieses Szenario in der Öffentlichkeit sehr gut “verkaufen” lasse (Stichwort Verzicht) und sieht es als Chance für einen Imagegewinn mit positiven finanziellen Wirkungen. Die mögliche Wirkung bei relevanten Stakeholdern wird in die Szenarien aufgenommen und dem CEO vorgestellt. Gleichzeitig werden Erklärungen für den CEO vorbereitet, mit denen er Szenario 2 der Öffentlichkeit mit einem positiven Effekt für Image und Reputation bekannt geben kann.

Wie unterscheiden sich die beiden Szenarien in finanzieller Hinsicht?

Ich möchte noch einmal betonen, dass ich keinerlei Einblicke in die Vorgänge der adidas AG habe, die Kosten für Krisenkommunikation grob geschätzt sind und die internen Vorgänge auch völlig anders verlaufen sein könnten. Meine Vermutungen spiegeln nur Erfahrungen mit ähnlich gelagerten Situationen wider!

- Auf den ersten Blick sind die (hier geschätzten) Kosten für Krisenkommunikation der größte finanzielle Unterschied.

- Die negativen Folgen des Boykottaufrufes lassen sich bestenfalls schätzen. Man könnte sich an Fällen der Vergangenheit orientieren. 1995 plante Shell die Versenkung der Ölbohrplattform Brent Spar im Atlantik, was zu einem von Greenpeace angeführten Shitstorm führte. Im Zuge der Boykottaufrufe verzeichneten u.a. deutsche Tankstellenpächter Umsatzrückgänge von bis zu 50%.

- Die finanziellen Folgen von geringer Mitarbeitermotivation lassen sich an der Zunahme von krankheitsbedingten Fehlzeiten festmachen und so die finanziellen Folgen abschätzen. Krankheitsbedingte Fehlzeiten, bzw. deren Veränderung, sind ein etablierter Indikator für den Zustand von Mitarbeitermotivation, neben Befragungen und sog. Pulse Checks. Die Mitarbeiter der Unternehmenskommunikation sind über die fachliche Kritik von Kollegen wahrscheinlich nicht glücklich und fühlen sich möglicherweise als Opfer einer Entscheidung.

- Völlig unklar sind die finanziellen Folgen der veränderten Kooperationsbereitschaft von wichtigen Stakeholdergruppen. Auch hier lässt sich nur indirekt eine “Berechnung” anstellen

Was können wir daraus lernen?

Controller sind die Business Partner des Managements. Sie verfügen über die Kenntnisse und die Methoden, Entscheidungen des Managements vorzubereiten und zu bewerten. Controller kennen in der Regel die Prozesse eines Unternehmens und sind so in der Lage, umfassende Szenarien für wichtige Entscheidungen vorzubereiten. Die Bedeutung von Image und Reputation für den Erfolg eines Geschäftsmodells befinden sich eher nicht im Fokus von Controllern, sondern mehr in dem der Unternehmenskommunikation. Am Beispiel der adidas AG ist dies sichtbar geworden.

Tatsächlich ist Bedeutung von Image und Reputation für das Geschäftsmodell eines Unternehmens enorm und gehört deshalb unabdingbar auf die Agenda von Controllern. Hier nur verkürzt und pauschalisiert die Begründung:

Über Image und Reputation werden wichtige Stakeholder zu einer Kooperation (Zugang zu Ressourcen zu einem adäquaten Preis) mit einem Unternehmen veranlasst:

- Kapitalgeber haben Vertrauen in die Strategie eines Unternehmens und stellen das notwendige Kapital (auch in Krisenzeiten) zur Verfügung

- Gewünschte, zukünftige Mitarbeiter betrachten ein Unternehmen als attraktiven Arbeitgeber und bewerben sich. Wichtige Mitarbeiter bleiben dem Unternehmen langfristig erhalten.

- Die Öffentlichkeit unterstützt das Geschäftsmodell und blockiert dessen Erweiterung nicht.

- Gewerkschaften, Betriebsräte sehen ein Unternehmen als verantwortungsvoll und sozial an und unterstützen Entscheidungen auch in Krisenzeiten.

In diesem Sinne lässt sich der Ansatz des Integrated Reportings zu einem Stakeholder Management erweitern. Schließlich befindet sich jede für das Geschäftsmodell eines Unternehmens wichtige Vermögensart im Eigentum von Stakeholdern, die die Nutzung ermöglichen müssen. Voraussetzung dafür ist Vertrauen, Voraussetzung für Vertrauen sind Image und Reputation.

Die Unternehmenskommunikation sollte als Pate, Wächter von Image und Reputation ebenso Business Partner des Managements sein wie das Controlling. Eine Zusammenarbeit beider Bereiche wäre in jedem Unternehmen von Vorteil. Kommunikatoren können die Auswirkungen von Entscheidungen beschreiben, wie in diesem Beitrag dargestellt. Controller müssen Methoden finden, um diese Auswirkungen zu quantifizieren. Das kann nicht exakt geschehen, ist aber über ähnliche Methoden, wie sie bspw. bei Kundenwertberechnungen angewendet werden, möglich. Dass diese Ergebnisse nur Annäherungen sein können, sollte im Unternehmen akzeptiert sein.

Aktuell nimmt die Unternehmenskommunikation in Unternehmen sehr unterschiedliche Rollen ein:

Es gibt Unternehmen, die Werbung als „Kommunikation“ verstehen und Pressearbeit als Unternehmenskommunikation. Auf der anderen Seite des Spektrums gibt es Unternehmen, die mit den Herausforderungen des Integrated Reportings alle ihre Kommunikationsfunktionen auf Stakeholder bezogen bündeln[4].

CEOs betrachten in vielen börsennotierten Unternehmen die Unternehmenskommunikation als Dienstleister, um ihre persönliche Reputation zu fördern. Das ist dann allerdings recht teuer und wenig nützlich für die gesamte Organisation. Denn verlässt der CEO das Unternehmen, “nimmt” er seine Reputation mit und überträgt diese auf sein nächstes berufliches Engagement.

In anderen Unternehmen wird die Rolle der Unternehmenskommunikation als Sprachrohr des Managements, als Verkünder von Botschaften des Unternehmens verstanden. In dieser Rolle kann die Unternehmenskommunikation ein Unternehmen nicht effizient unterstützen, zudem wird dann die Kommunikationsagenda von der Unternehmensleitung bestimmt. In einer solchen Konstellation können dann Situationen – wie im Fall der adidas AG beschrieben – entstehen.

CEOs, insbesondere von börsennotierten Unternehmen, müssen Erwartungen von Investoren erfüllen. Die Pflege von Image und Reputation gehört nicht zu ihren primären Aufgaben.

Daher ist ein Kommunikations-Management bzw. ein Kommunikations-Controlling wichtig, das Kommunikationsaktivitäten auf Ziele ausrichtet, anstatt sich darauf zu beschränken, Maßnahmen zu messen, nachdem sie durchgeführt wurden. Optimal ist ein integriertes Stakeholdermanagement, um Stakeholder zur oben beschrieben Kooperation zu bewegen. Dazu müssen u.a. deren Meinungen, Haltungen, Werte und Einstellungen erkannt, analysiert und daraus dem Management wertvolle Impulse zur Steuerung des Geschäftsmodells vermittelt werden.

Eine adidas Kampagne aus 2015 lautete “Create your own game”. => Just do it! ?

[1] Annahme auf der Basis ähnlich gelagerter Fälle

[2] Beitrag in cicero 6.7.2018

[3] Tagessatz der Consultants konservativ mit 2.000 € geschätzt, 5.000 sind auch möglich. Der Anzeigenpreis basiert auf den Angaben der SZ, die Publikation in den anderen Zeitungen sind vermutet und als Vereinfachung der Anzeigenpreis als ähnlich der der SZ,

[4] Buchele, Mark-Steffen/Pollmann, Rainer/Schmidt Walter (2016): Starter Kit für Kommunikations-Controlling. Haufe, Freiburg.

(Beitragsbild: John Hain auf Pixabay)

In times of crisis, controllers are particularly in demand as management partners. They prepare management decisions by developing scenarios and calculating their financial impact. One important aspect is usually not part of such scenarios: the possible reaction of important stakeholders to management decisions and their financial impact! This article uses the real example from adidas AG to show why you must include corporate communication when preparing decisions: alternatives are only complete and comparable when the total costs of decision are known.

The facts, from the outside:

Like many companies, adidas AG is suffering from the corona crisis. At the end of March 2020 the company announced through its CEO Kasper Rorsted that it would like to suspend rental payments for the stores of the sports group. Only 14 days before did the CEO announce a record profit of around € 1.9 billion for 2019. The result: a shit storm on social media. Thousands announced they would never buy adidas products again, or even burned them on camera. The company was publicly criticized by politicians and associations (Handelsblatt March 30, 2020). The media reported in detail. After about three days, adidas reacted, withdrew the decision, published an open apology letter and tried to calm the public.

Figure 1: A Twitter user burns his adidas shirt

[I’m no longer buying adidas products! Clubs should also consider who their sponsoring partner should be in the future and especially after the corona crisis. Incidentally, this is an old polo shirt, completely unsuitable to donate.]

Brands like adidas work through emotionalization and self-presentation. Public indignation led to negative emotionalization. It’s a worst case for a brand like adidas, because the result is enormous damage to the image!

Consumers (stakeholders) will remember this for years and favor products from competitors in response to the incident. Credibility has also been damaged. In the future, many people will critically question statements made by the company (e.g. on environmental protection and social commitment) with the tendency to reject them as untrustworthy. As a result, this resistance could make further company’s projects significantly more difficult.

PR experts1 therefore criticize adidas AG’s communication department for its negligent and inadequate crisis communication. Clear messages about social responsibility and solidarity were also missing.

My conclusion: I assume that corporate communication was not involved in the decision-making process and was therefore surprised by the consequences themselves – consequences which, given the global media network, develop so quickly that even the best communication can’t stop or revise them.

It could have gone like this:

I say in advance that I have no information from the company and develop the following case based on two facts: adidas’ letter of intent to discontinue the rent payments and the subsequent media (indignation) storm. The following lines are therefore pure speculation. Neither do I know anything about the actions and omissions of the people involved, nor how they reacted in detail. I am only transferring my experiences from similar cases.

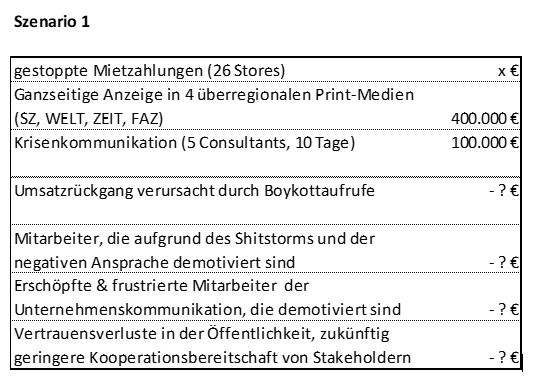

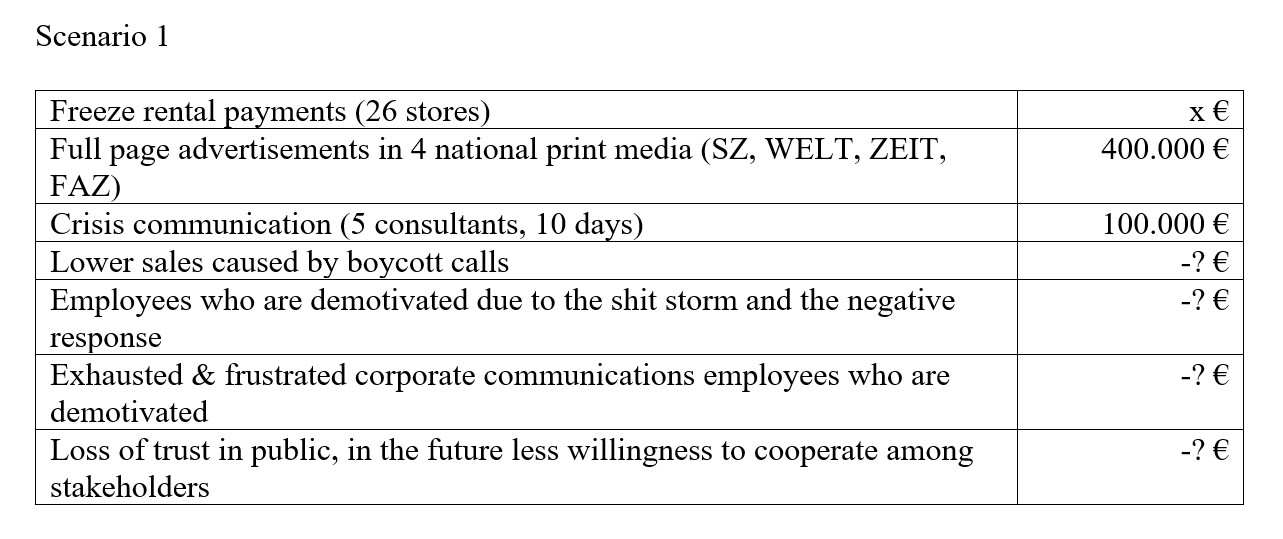

The corona crisis began in mid-March, and massive economic impairments emerged. Controlling at adidas AG develops different scenarios including action plans. Two possible, shown in abbreviated form:

- A stop in rental payments for 26 stores in Germany. This increases the liquidity for the next months by the amount X.

- A waiver of top management salaries (1st and 2nd level), a stop of the share buyback program and short-time work for the employees lead to the exact same amount X.

CEO Kasper Rorsted opts for scenario 1, has already initiated the blockage of rents and instructs corporate communications to publish a press release. Corporate communication indicates possible damage to the company’s image; which, however, cannot be quantified financially. The silence of the communication department in the first days of the media shit storm makes me suspect that corporate communication may have had an objection but was ignored. Otherwise, plans and measures for crisis communication could have been “pulled out of the desk” in good time.

The board of directors, who was surprised by the media storm, gave the “SWOT team”, the corporate communication of adidas AG, the task to curb the shit storm. To this end, most corporate communications employees are subtracted from other projects and an agency specialized in crisis communication is commissioned to provide five consultants [1].

Various measures are developed and implemented. Among other things, an open apology letter is published in several (print) media. The stop of rental payments is withdrawn, and scenario 2 is announced instead. After about 2 weeks, the crisis has been temporarily.

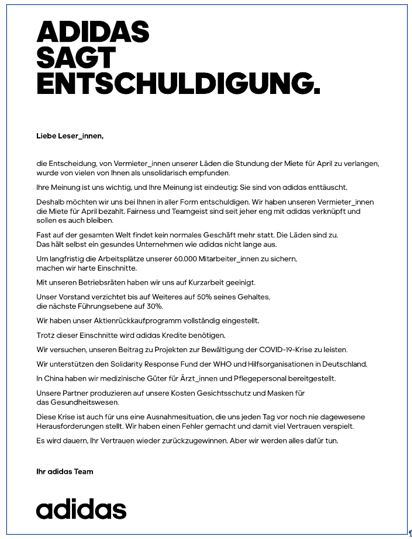

Figure 2: Letter of apology from adidas

[adidas says sorry

Dear Readers,

the decision to request that landlords of our shops defer the rent for April was seen by many of you as a sign of lack of solidarity. Your opinion is important to us, and your opinion is clear: you are disappointed by adidas.

We would therefore like to apologize to you in all its forms. We paid our landlords the rent for April. Fairness and team spirit have always been closely linked to adidas and should remain so.

Normal business no longer takes place almost anywhere in the world. The shops are closed. Even a healthy company like adidas cannot withstand this for long.

In order to secure the jobs of our 60,000 employees in the long term, we are making hard cuts. We have agreed on short-time working with our works councils. Our board waived 50% of their salary until further notice, the next management level – 30%. We have completely discontinued our share buyback program. Despite these cuts, adidas will need credits.

We are trying to make our contribution to projects dealing with the COVID 19 crisis.

We support the Solidarity Response Fund of the WHO and aid organizations in Germany.

In China we have provided medical goods for doctors and nurses.

Our partners produce face shields and masks for the healthcare system at our expense.

This crisis is also an exceptional situation for us and presents us with unprecedented challenges every day. We made a mistake and gambled a lot of trust with it.

It will take time to regain your trust. But we will do everything for it.

Your adidas team]

Let’s look at the consequences:

The top management’s waiver of wages (1st and 2nd level), the stopping of the share buyback program and the short-time work of the employees would have resulted in the same saving amount as the stopping of rental payments if the option had been chosen immediately. Instead, there are now massive follow-up costs (crisis communication, declining sales (= less willingness to cooperate among stakeholders = customers), declining employee motivation, slump in appreciation and support among stakeholders.

Overall, it could be that adidas’ business model will be questioned much more critically in the future [2], especially with regard to working conditions in the manufacturing countries. In the future, adidas AG will have to do more to regain the lost trust. Doing more here means engaging in a more intensive dialogue with relevant stakeholders (e.g. the public, potential investors). More intensive dialogue means an expansion of the communication budget or the discontinuation or reduction of other measures of corporate communication.

Figure 3: Assumptions are explained in the footnote [3]

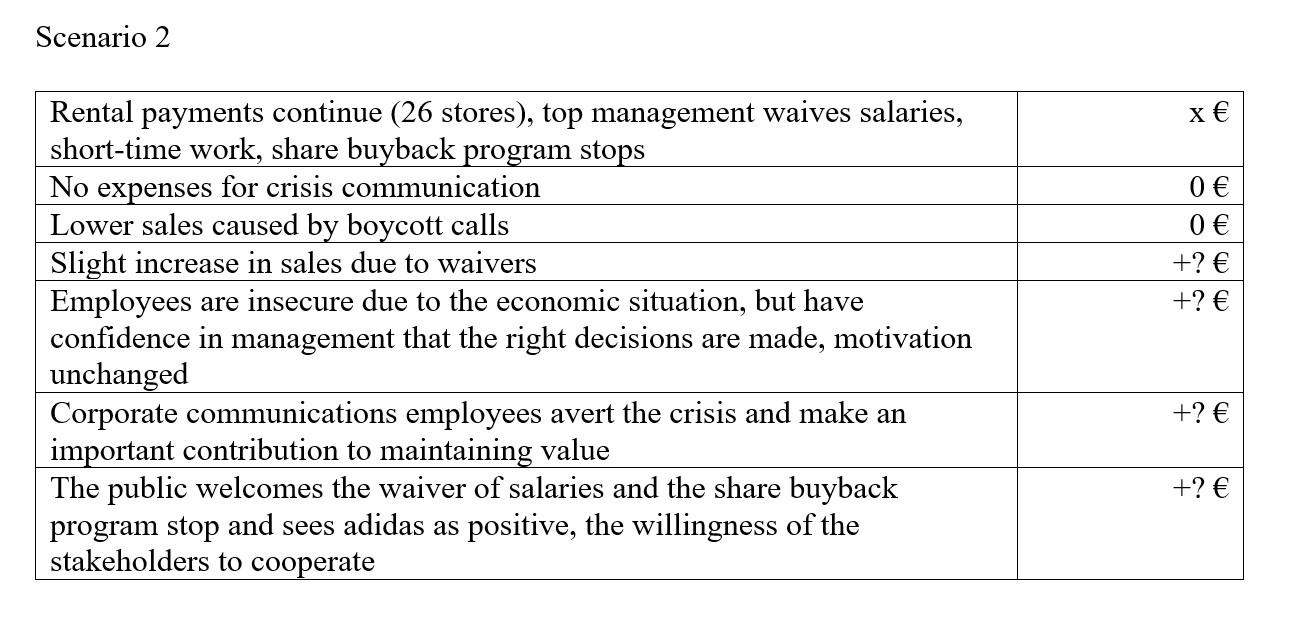

An alternative process could have looked like this:

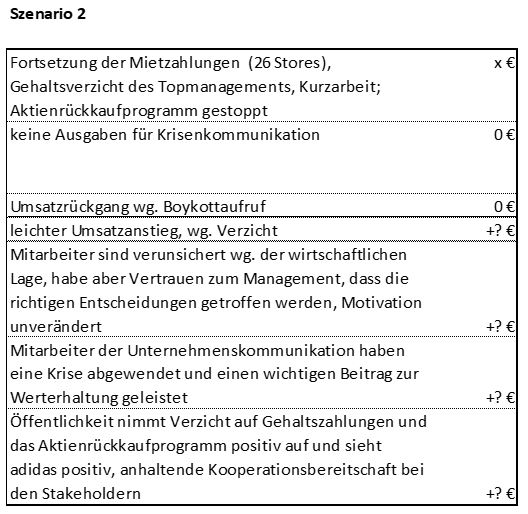

The corona crisis begans in mid-March, and massive economic impairments emerge. Controlling at adidas AG does its homework and develops various scenarios including action plans.

- A stop in rental payments for 26 stores in Germany. This increases the liquidity for the next months by the amount X.

- A waiver of top management salaries (1st and 2nd level), a stop of the share buyback program and short-time work for the employees lead to the exact same amount X.

The head of controlling discusses the scenarios with the head of corporate communication taking the image and reputation into consideration. The head of corporate communication points out that adidas AG announced the record profit of EUR 1.9 billion in 2019 very aggressively only 14 days earlier and consequently there can be problems in the public perception and evaluation of rental payment freezes. The head of corporate communication also refers to the potential danger from abbreviated presentations in various media, in which it may not be possible to distinguish between private and institutional landlords (real estate funds, insurers, shopping center operators, etc.). The person recommends scenario 2, because this scenario can be “sold” very well in public (keyword waiver) and sees it as an opportunity for an image gain with positive financial effects. The potential impact on relevant stakeholders is included in the scenarios and presented to the CEO. At the same time, explanations are prepared for the CEO, with which they can announce scenario 2 to the public with a positive effect on image and reputation.

How do the two scenarios differ financially?

I would like to emphasize again that I have no insight into the processes at adidas AG, the costs for crisis communication are roughly estimated and the internal processes could have been completely different. My guesses only reflect experiences with similar situations!

- At first glance, the (estimated) cost of crisis communication is the biggest financial difference.

- The negative consequences of the boycott call can at best be estimated. One could use past cases as a guide. In 1995, Shell planned to sink the Brent Spar oil platform in the Atlantic, leading to a shit storm led by Greenpeace. In the course of the boycott calls, i.a. German petrol station leasers sales went down by up to 50%.

- The financial consequences of lower employee motivation can be determined by the increase in absenteeism due to illness and thus the financial consequences can be estimated. Illness-related absences and their changes are an established indicator of the state of employee motivation, in addition to surveys and so-called pulse checks. Corporate communications employees are unlikely to be happy with peers’ technical criticism and may feel they are victims of the decision.

- The financial consequences of the changed willingness to cooperate among important stakeholder groups are completely unclear. Here too, a “calculation” can only be made indirectly

Figure 4: Publication in the PRREPORT

What can we learn from it?

Controllers are the business partners of management. They have the knowledge and methods to prepare and evaluate management decisions. Controllers generally know the processes of a company and are thus able to prepare comprehensive scenarios for important decisions. The importance of image and reputation for the success of a business model is rather not in the focus of controllers, but more in that of corporate communication. This has become visible in the example of adidas AG.

Indeed, the importance of image and reputation for the business model of a company is enormous and is therefore an indispensable item on the agenda of controllers. The reasoning is only shortened and generalized here:

Important stakeholders are prompted to cooperate (access to resources at an adequate price) with a company via image and reputation:

- Investors have confidence in a company’s strategy and provide the necessary capital (even in times of crisis)

- Desired, future employees consider a company as an attractive employer and apply. Important employees remain with the company in the long term.

- The public supports the business model and does not block its expansion.

- Unions, works councils see a company as responsible and social and support decisions even in times of crisis.

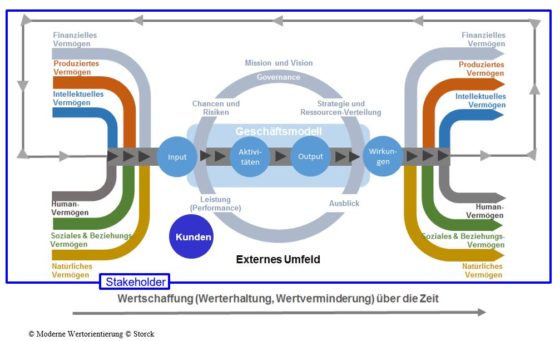

In this sense, the integrated reporting approach can be expanded to include stakeholder management. After all, every type of asset that is important for a company’s business model is owned by stakeholders who must make it possible to use it. Prerequisite for this is trust, prerequisite for trust is image and reputation.

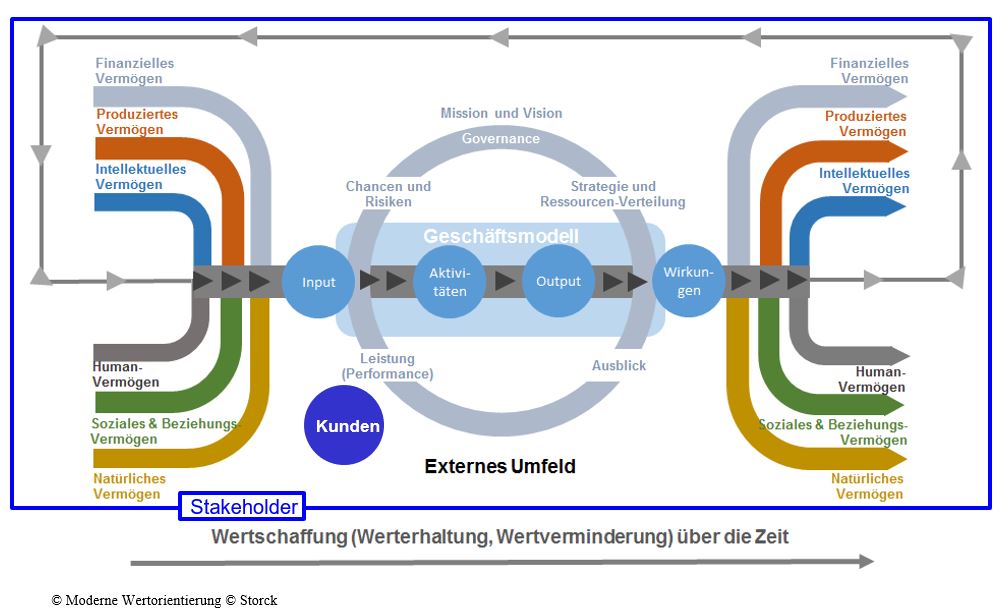

Figure 4: The framework of integrated reporting from the perspective of the ICV initiative “Modern Value Orientation” and the expert work group Communication Controlling

As sponsor, guardian of image and reputation, corporate communication should be a business partner of management as well as controlling. Cooperation between the two areas would be an advantage to any company. Communicators can describe the impact of decisions as outlined in this post. Controllers need to find ways to quantify these effects. This cannot be done exactly, but is possible using similar methods, such as those used in customer value calculations. The company should accept that these results can only be approximations.

Corporate communication currently takes on very different roles in companies:

There are companies that understand advertising as “communication” and press relations as corporate communication. On the other side of the spectrum, there are companies that bundle all of their communication functions related to stakeholders with the challenges of integrated reporting [4].

In many listed companies, CEOs see corporate communications as a service provider to promote their personal reputation. However, this is quite expensive and not very useful for the entire organization. Because when the CEO leaves the company, they “take” their reputation and transfer it to their next professional engagement.

In other companies, the role of corporate communication is understood as the mouthpiece of management, as the promoter of company messages. In this role, corporate communication cannot support a company efficiently, and then the communication agenda is determined by management. In such a constellation, situations as described in the case of adidas AG can arise.

CEOs, especially those of listed companies, have to meet investors’ expectations. Maintaining image and reputation is not one of their primary tasks.

Therefore, communication management or communication controlling is important, which focuses communication activities on goals instead of restricting oneself to measuring measures after they have been carried out. Integrated stakeholder management is optimal in order to get stakeholders to cooperate as described above. Among other things, their opinions, attitudes, values and attitudes are recognized, analyzed and the management is given valuable impulses to steer the business model.

An adidas campaign from 2015 was “Create your own game”. => Just do it! ?

[1] Assumption based on similar cases

[2] Article in cicero 6.7.2018

[3] Daily rate of the consultants conservatively estimated at € 2,000, 5,000 are also possible. The advertisement price is based on the information of the SZ, the publication in other newspapers are suspected and as a simplification the advertisement price similar to the SZ.

[4] Buchele, Mark-Steffen/Pollmann, Rainer/Schmidt Walter (2016): Starter Kit für Kommunikations-Controlling. Haufe, Freiburg.

(Picture: John Hain on Pixabay)

Hervorragender Beitrag!

Die Innensicht vieler Unternehmen ist in der immer komplexeren und schnelleren Zeit nicht nur unvollständig, sondern sogar gefährlich.

Erst die Einbindung aller Stakeholder macht eine Entscheidung erfolgreich umsetzbar. Die für die strategische Zielsetzung beste Entscheidung berücksichtigt die Stakeholder und geht damit über die Unternehmensgrenzen hinaus.

Aus einer Innensicht, die an der Unternehmensgrenze halt macht, wird also zunehmend eine Gesamtsicht der Wertschöpfungskette bzw. Wertschöpfungsnetzwerke.

Danke also für die konkreten Beispiele.