Auf der diesjährigen Schweizer Controlling-Tagung «Digitaler Wandel im Controlling», die der ICV erstmals in Kooperation mit dem Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern durchgeführt hat, wurde gestern (26.09.2017) die IFZ-Studie «Digitaler Wandel im Controlling» vorgestellt, die den aktuellen Stand der Digitalisierung im Controlling Schweizer Unternehmen untersucht. Die Ergebnisse und Schlussfolgerungen sind für die gesamte Controlling-Community interessant und ein Beitrag zur ICV-Digitalisierungsoffensive. Wir veröffentlichen hier die IFZ-Medieninformation zur Studie. Die Studie steht unter diesem Link zum kostenlosen Download nach Registrierung bereit.

«Die Digitalisierung im Controlling ist ausbaufähig»

Die Hochschule Luzern hat den Einfluss der Digitalisierung auf das Controlling in Schweizer Unternehmen untersucht. Insgesamt schätzen in einer Umfrage ca. 40 Prozent der Unternehmen den Digitalisierungsgrad ihres Controllings als mittelmäßig ein. Dabei könnten mit der Standardisierung und Automatisierung der Controllingprozesse die Qualität, die Geschwindigkeit und die Effizienz gesteigert werden.

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern hat in einer Umfrage 223 Schweizer Unternehmen nach dem Digitalisierungsgrad ihrer Controllingabteilungen befragt. Die Ergebnisse haben die Forschenden in der Studie «Digitaler Wandel im Controlling» zusammengefasst. Die Studie zeigt einerseits das große Potential zur Steigerung der operativen Effizienz und Effektivität im Controlling, andererseits die Unsicherheit, die hinsichtlich digitaler Technologien in vielen Unternehmen noch besteht.

Potential von Big Data wird nicht ausgeschöpft

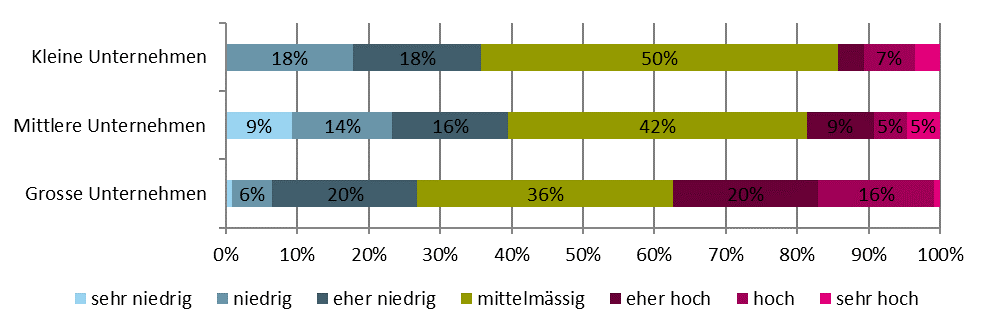

Die prägendste Dimension der Digitalisierung im Controlling sind die digitalen Technologien. Von den Unternehmen werden Big Data, Cloud-Technologien sowie künstliche Intelligenz als die einflussreichsten digitalen Technologien für das Controlling angesehen. Sie bestimmen die Rahmenbedingungen und Möglichkeiten, auf denen die Anwendungen im Controlling aufbauen. Obwohl die teilnehmenden Unternehmen das Potential von Big Data Analytics erkennen, werden die Auswertungsmöglichkeiten nur von wenigen genutzt. Insgesamt schätzen 40 Prozent der befragten Unternehmen den Digitalisierungsgrad ihres Controllings als mittelmässig ein (siehe Grafik). Dabei ist die Digitalisierung je nach Unternehmensgrösse sehr unterschiedlich ausgeprägt: Während grosse Unternehmen sich hinsichtlich ihres Digitalisierungsgrads im Controlling zu 37 Prozent eher hoch bis sehr hoch einschätzen, sind es bei den kleinen Unternehmen nur gerade 14 Prozent.

Abbildung: Digitalisierungsgrad im Controlling nach Unternehmensgrösse

Die Gründe dafür sind vielschichtig. Gerade in grösseren Unternehmen stehen oft Budgets zu Verfügung, um das Controlling zukunftsfähiger zu machen. Die kleinen und mittleren Unternehmen warten oft ab, weil ihnen nicht immer die notwendigen Ressourcen zur Verfügung stehen. Dies ist allerdings nicht erfolgsfördernd: Digitale Anwendungen wie Big Data Analytics dienen der Sammlung, der Analyse und der Visualisierung von Daten. Sie ermöglichen vertiefte Auswertungen und eine mehrdimensionale Darstellung der Kosten- und Erlössituation, um Wettbewerbsvorteile zu generieren.

Data Scientist im Controlling noch nicht angekommen

Die Studie zeigt, dass ein systematisch-methodisches Vorgehen die geforderte Hauptkompetenz eines Controllers im digitalen Wandel ist. Wurde ein Controller in den 90er Jahren vorwiegend als Zahlenlieferant gesehen, rückt er gemäß der Studie näher ans Management und steht ihm als Business Partner zu Seite. Er übernimmt Aufgaben des sogenannten Data Scientists, d. h. eines Spezialisten, der sich auf die Analyse von Big Data zur Verbesserung von Entscheidungen im Unternehmen konzentriert. Die Ergebnisse zeigen, dass die Eigenschaften des Data Scientists (z. B. Statistik- und Programmierkenntnisse) bisher nur vereinzelt gefordert werden. Um effektiv und effizient arbeiten zu können, wird das Controlling in Zukunft nicht darum herumkommen, sich diese Kompetenzen anzueignen um digitale Auswertungsmöglichkeiten, wie z. B. jene von Big Data Analytics, ausschöpfen zu können.

Controllingaufgaben nehmen zu

Wie in allen Unternehmensbereichen werden auch im Controlling die Prozesse durch die Digitalisierung beeinflusst. Mit der Standardisierung und Automatisierung der Controllingprozesse sollen die Qualität, die Geschwindigkeit und die Effizienz gesteigert werden. Während die Anzahl der Mitarbeitenden im Controlling innerhalb der nächsten 3 bis 5 Jahre weitgehend gleich bleiben wird, steigt gemäß den Befragungsergebnissen der Aufgabenumfang an. Durch eine effiziente Organisation muss der erwartete Mehraufwand im Controlling abgefangen werden. Vielfach wird nach Möglichkeiten gesucht, die wiederkehrenden Tätigkeiten zu industrialisieren. In einem ersten Schritt werden dabei möglichst viele Tätigkeiten automatisiert. Ist dies nicht möglich, wird in einem zweiten Schritt nach anderen Optimierungsmöglichkeiten gesucht. Einfache oder repetitive Tätigkeiten können beispielsweise in Controlling-Factories gebündelt werden.

Die Studie «Digitaler Wandel im Controlling» steht kostenlos zur Verfügung unter:

https://blog.hslu.ch/digitalcontrolling/studie/