“In unserer Firma gibt es das Wort “Budget” nicht mehr!”, berichtete mir vor kurzem selbstbewusst eine Controllerin. Das Wort “Budget” wurde in den letzten Jahren häufig heftig kritisiert, zum Teil, weil es falsch interpretiert wird. Im “Controller-Wörterbuch” der International Group of Controlling heißt es zu Budget u.a.: “Budget heißt nicht, daß das Geld ausgegeben werden muß, sondern es ist, da es sich aus den Unternehmenszielen ableitet, die Leitplanke auf dem Weg der Zielerreichung.”

Die Spielregel lautet also nicht, sich “sklavisch” auf den Cent an ein Budget zu halten, sondern es als Leitplanke zu sehen. Abweichungen vom Budget sind frühestmöglich anzukündigen.

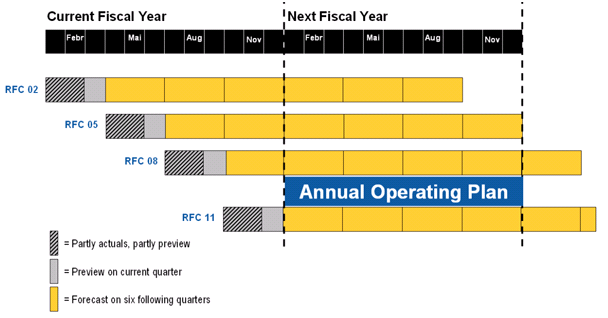

So gibt es beispielsweise in einem Unternehmen bei einer rollierenden Planung über 6 Quartale explizit nicht mehr das Wort Budget (s. Abb. unten), dennoch ist es dem Sinn nach vorhanden und als “Annual Operating Plan” bezeichnet, das als erster Entwurf im Rolling Forecast 05 (RFC 05) bereits für das “next fiscal year”

enthalten ist und im Rolling Forecast 11 im Sinn der Integration der Teilpläne und eines Commitments “verabschiedet” wird. Im Rolling Forecast 02 werden dann die ersten Ist-Werte und “Korrekturzündungen” zum “Annual  Operating Plan” eingefügt.

Operating Plan” eingefügt.