Dr. Patrik Fahlenbach, Vorstand – CEO, Solvesta AG, München

– These: Rahmen der Übernahme eines Unternehmens aus der Insolvenz ist das Controlling maßgeblich am Erfolg durch Steuerung beteiligt.

– Übernahme eines insolventen Unternehmens: Solvesta erwirbt mittelständische Unternehmen mit Potential in Insolvenz oder in insolvenznahen Situationen und restrukturiert diese aktiv mit eigenen Mitarbeitern. Die Solvesta konzentriert sich auf Unternehmen mit 20 bis 100 Mio. € Umsatz, fast ausschließlich mit mittelständischen Strategien und limitiertem Transaktions-Know-How.

– Häufig wird das insolvente Unternehmen restrukturiert, z.B. in eine Holding, eine Einkaufsgesellschaft, eine operative Gesellschaft und eine Besitzgesellschaft.

– Die Übernahme eines insolventen Unternehmens verbindet die Besonderheit eines Asset-Deals mit den Besonderheiten einer Insolvenzsituation.

– Zwischenfazit: Das Controlling unterscheidet sich in der “Heat-Phase”, d.h. in den ersten 100 Tagen nach der Insolvenz, erheblich von einem Controlling im eingeschwungenen Zustand.

– Die Ausgangslage ist das juristische Niemandsland.

– Der Asset-Deal überträgt den Geschäftsbetrieb des Unternehmens von einer insolventen Altgesellschaft auf neue Vorratsgesellschaften des Erwerbers. Es ist trennscharf zwischen Rechtsbeziehungen der Alt- u. der Neu-Gesellschaften zu unterscheiden. In dieser Form bleiben alle Umlaufvermögensbestände bei der Einkaufsgesellschaft. Die Grundstücke und Gebäude werden der Besitzgesellschaft zugeordnet. Die operative Gesellschaft besitzt keine Assets. Sie führt auf Basis von Provisionsgeschäften das Geschäft im Namen und auf Rechnung der Einkaufsgesellschaft durch. Durch diese Konstruktion bleiben die Sicherheiten/Eigentumsvorbehalte für die Vorräte bei den Lieferanten bzw. der Holding und für die Anlagen bei den Kreditgebern bzw. der Holding. Durch diese Maßnahme sind die Assets geschützt, falls die operative Gesellschaft nochmals Insolvenz anmelden muss, weil z.B. ein Großkunde “abspringt”.

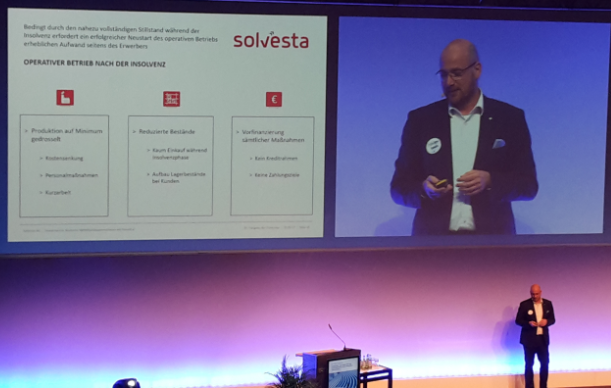

– Für die neuen Gesellschaften ist ein umfangreicher Maßnahmenkatalog erforderlich, um am Markt aktiv werden zu können. Besonders wichtig: es besteht keine Liquidität und kein Kreditrahmen.

– Er muss ein minutiöser Maßnahmenplan erarbeitet werden, um die Gesellschaften zurück an den Markt zu führen

– Faktisch besteht auch ein operativer Stillstand.

– Die Anfangsphase nach Übernahme ist von einem Neustart des operativen Betriebes der internen Systeme geprägt.

– In den ersten 4-6 Wochen ist die strategische Ausrichtung noch relativ uninteressant. Der Schwerpunkt ist durch die Liquiditätssicherung gekennzeichnet. Beispiel: Die Umstellung auf Vorkasse seitens der Lieferanten, bei konstanten Zahlungszielen der Kunden, führt zu einem enormen Anstieg des benötigten Working Capitals.

– Es gibt auch zahlreiche Effekte aus der GuV: positiv: Effekte aus Transaktionen, günstiger Erwerb der Asset, geringere Einmalkosten zu Beginn; negativ: Personalmaßnahmen, Beratungskosten, Interimslösungen;

– Obwohl die GuV des Unternehmens keinen nennenswerten Gewinn ausweist, kann die Bewertung der langfristigen wirtschaftlichen Entwicklung durch Eliminierung der Restrukturierungskosten positiv ausfallen.

– Die GuV ist in den ersten Monaten nach der Übernahmen ohne Sonderbetrachtungen nicht für Steuerungszwecke geeignet.

– Durch die neue Konzernstruktur finden Zahlungsströme nicht nur im Außenverhältnis des Unternehmens, sondern auch zwischen den individuellen Konzerngesellschaften sowie der Holding statt

– Durch die neuen Gesellschaftsstrukturen sind Vergangenheitsvergleiche schwierig. Gleichzeitig müssen auf Einzelgesellschaftsebene viele Sondereffekte betrachtet werden. Hierzu sind Like-for-Like-Vergleiche herzustellen.

– Controlling kommt bei der Übernahme eines Unternehmens aus der Insolvenz eine entscheidende Rolle zu. Die Aufgaben sind spannend, vielfältig und anspruchsvoll.

– Der größte Fehler im klassischen deutschen Mittelstand, die zur Insolvenz führt, ist die (nicht erfolgreiche und zu umfassende) Aktivität des vorhergehenden Eigentümers.